私募投資顧問部 副部長 上席主任研究員

米倉 勝弘

不動産STにおける市場規模は堅調に拡大、2025年度は拡大がさらに加速する可能性も

1.不動産STにおける市場規模の推移と拡大要因

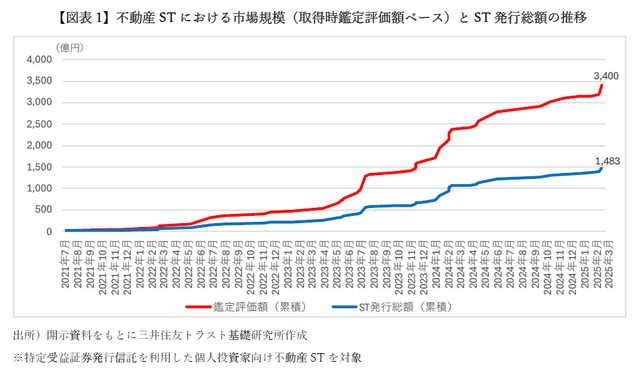

不動産ST(セキュリティー・トークン)とは、分散台帳技術などのデジタル技術を活用して発行・管理される不動産ファンドの投資持分をブロックチェーン上で権利移転できるようにした金融商品(有価証券)である。2021年7月に国内初となる不動産STが発行されてから約3年半で市場規模は、取得時鑑定評価額ベースで約3,400億円、ST発行総額ベースで約1,483億円にまで拡大した(図表1参照)。

不動産STの案件数増加および大型物件を投資対象とした案件の増加等を背景に2023年半ば頃から市場規模の拡大ペースが加速している。また、足元はもう一段加速しているようにも見て取れる。

不動産STは少額投資が可能でありながら現物不動産に近い手触り感があり、J-REITに比べると株式市場の影響を受けづらいという特徴がある。また、特性が近い不動産クラウドファンディングに比し、投資運用期間が長期であり、配当に対して申告分離課税が適用可能であるなど個人投資家にとって魅力的な金融商品となっている。言うまでもなく、J-REITに比べて分散効果や流動性が劣るなど、デメリットがないわけではないが、J-REITと不動産クラウドファンディングの魅力を併せ持つ商品性が個人投資家に支持されている。

個人投資家向け不動産STのスキームとしては、特定受益証券発行信託を利用したものが主流となっている。当該スキームは他のスキーム(GK-TK:合同会社-匿名組合出資、TMK:特定目的会社などを利用したもの)と異なり、受益権原簿の書き換えをもって受益権譲渡の効力が生じるとともに第三者対抗要件が具備されるため、デジタル完結での取引が可能である。また、申告分離課税の適用が可能なため、個人投資家向けのスキームとして適している。さらに、現在、特定受益証券発行信託は期中に受益権の元本部分を払い戻しできる規定がないことから利益超過分配を行った場合には課税対象となるが、2024年12月に公表された令和7年度税制改正大綱によれば、当該利益超過分配について税務上の配当所得とはならず元本の払い戻しとして処理できるよう改正される予定である。これにより、TK出資における現金分配と同様に減価償却費相当額を超過利益分配に回すことが可能となり、投資家にとってはメリットとなる。

そのほか、不動産STをJ-REITと比較した場合の特性としては、J-REITがゴーイングコンサーンのコア投資であるのに対し、不動産STは多様な投資戦略を反映しやすいという点がある。具体的には、投資家のリスク許容度に応じた資本構成の選択やバリューアップ型不動産への投資、ユーティリティ・トークン(所有者が何らかの実用的な機能やサービスを受ける権利を持つトークン。例えば、対象不動産を利用する優待券など)の付与による多様なプロパティタイプへの投資などが挙げられる。このような各リスク・リターン特性に基づく商品設計の多様性が、金利の先行きに対する不透明感が漂う足元の状況においても、投資家の拡大に寄与しているものと考えられる。また、今後はステーブルコインの活用による海外とのアクセスの効率化等により、海外投資家を含めた投資家層の拡大が期待される。

2.不動産STの拡大を後押しするセカンダリ市場

大阪デジタルエクスチェンジ(ODX)が運用を行う国内初のST流通市場であるSTART 市場(PTS:私設取引システム)が2023年12月に取引を開始した。

STの流通市場が立ち上がることでSTの発行市場が活性化し、不動産STにおける市場規模拡大の後押しとなっている。START市場は2023年12月に2銘柄の取扱いで開始し、2025年3月現在の取扱銘柄数は6銘柄となっている。今後も発行市場と流通市場が両輪となって不動産ST市場が活性化されていくことが期待され、投資機会はさらに拡大していくものと考えられる。

START市場における取扱銘柄については、ODXが投資家保護の観点から定めた基準に基づき新規取扱審査を行い、取扱承認を行った銘柄のみが取引対象となるため、取引の安全性が一定程度担保されている。また、取扱銘柄に係る重要な情報は、ODXが提供する適時情報提供システムを通じて公衆縦覧に供されるため、一定の取引の公平性も担保されており、投資家保護に対して手厚い運用が行われている。さらに、不動産を裏付けとした有価証券のうちJ-REIT以外は「特定有価証券」に含まれないため、START市場の取扱銘柄についてはインサイダー取引規制の対象外となっているが、裏付け資産となる対象不動産が限定的であり、J-REITに比して対象となる不動産に生じた事象による価格への影響が大きいことなどを理由に自主規制を設けることを、START取扱制度タスクフォースにて検討中である。

以上のようにSTART市場は不動産STの主要な投資家である個人投資家の安心感に繋がっており、今後の不動産STにおける市場規模拡大を牽引していく存在であるといえる。

3.GK-TKスキームを用いたプロ向け不動産STも増加、個人投資家向け不動産STへの波及に期待

不動産STのなかにはプロ(機関投資家)向けの商品も徐々に増えている。これまで、クローズエンド型の不動産私募ファンドにおいて広く活用されていたGK-TKスキームでは、TK持分をトークン化したセキュリティ・トークンの投資持分を権利移転する際に第三者対抗要件を具備するためには「確定日付のある証書」による通知等を行う必要があり、デジタル完結が難しく、当該不動産ST発行のボトルネックとなっていた。当該課題認識を受けて、2021年に改正された産業競争力強化法において、債権譲渡の通知等が産業競争力強化法に基づく新事業活動計画の認定を受けた事業者によって提供される情報システムを利用してなされた場合には、当該情報システム経由での通知等を確定日付のある証書による通知等とみなす特例が創設された。現在、規制のサンドボックス制度※のもとで行われる実証実験を経て、新事業活動計画の認定を取得した企業が出てきており、GK-TKスキームを用いた不動産STにおいてもデジタル完結が可能となっている。GK-TKスキームは特定受益証券発行信託スキームに比べてコストが低く、不動産ST発行市場の活性化により一層寄与するものと考えられる。また、現在、GK-TKスキームを用いた不動産STはプロ向けが中心であるが、今後は個人投資家向け不動産STへの波及も期待される。ただし、現時点においてTK出資持分がST化された電子記録移転権利については申告分離課税を選択することができず、個人投資家向け不動産STにはやや不向きな面もある。既に一般社団法人日本STO協会より「ST化したTK出資持分については、ST化した受益証券と同等の取扱い(申告分離課税)とすること」との税制改正要望が出されており、今後、当該税制面での課題が解決されれば、GK-TKスキームを用いた個人投資家向け不動産STが普及し、不動産STのさらなる市場規模拡大が期待できる。また、不動産STの市場規模拡大は、既存の不動産私募ファンドの出口(売却)候補の拡大に繋がり、既存の不動産私募ファンド保有物件の流動性向上にも寄与すると考えられる。

※規制のサンドボックス制度

IoT、ブロックチェーン、ロボット等の新たな技術の実用化や、プラットフォーマー型ビジネス、シェアリングエコノミー等の新たなビジネスモデルの実施が、現行規制との関係で困難である場合に、新しい技術やビジネスモデルの社会実装に向け、事業者の申請に基づき、規制官庁の認定を受けた実証を行い、実証により得られた情報やデータを用いて規制の見直しに繋げていく制度(出所 内閣官房の規制のサンドボックス制度に関するウェブサイト)