REIT投資顧問部 研究員

小野寺 彩佳

J-REITにおけるLTVの捉え方

要約・概要

- 本稿では、出資総額LTV、総資産LTV、時価LTVという分母の異なるLTVの特徴と推移を確認し、相互の関係性などを整理する。最後に、投資家がJ-REITのLTVをどのように見るべきかを提示する。

- 分母に出資総額を用いるLTVは随時確認可能で、同一時点で銘柄間比較ができる。分母に総資産を用いるLTVは期末時点でのみ確認可能だが、不動産以外の返済資金も加味され、多くの銘柄が運用基準としている。総資産に保有不動産の含み損益を加算した時価ベースのLTVは、計算時点の返済力を最も的確に示している。基本的な大小関係は「出資総額LTV>総資産LTV」となり、保有不動産が含み益であれば「総資産LTV>時価LTV」、含み損であれば「総資産LTV<時価LTV」となる。

- 総資産LTVの水準や時価LTVとの乖離の大きさはセクターや銘柄間で差がある。総資産LTVの水準はアセットタイプによる賃貸収入の安定性や不動産の流動性の違いに、時価LTVとの乖離はアセットタイプによる鑑定評価額の上昇度合いや銘柄による上場後の経過期間の違いなどに影響を受ける。

- 最近、LTVコントロールの基準を総資産LTVから時価LTVに変更する銘柄が複数見られるが、時価LTV40%程度を上限に、総資産LTVの水準にも配慮するケースが多く、インフレ環境下で不動産価格は緩やかな上昇が続く見通しのため、過度に懸念する必要はない。ただし、時価LTVだけを基準にLTVを引き上げてしまうと、仮に不動産評価額が大幅に下落した場合には当然時価LTVは大きく上昇し、同時に出資総額LTVと総資産LTVも他の銘柄より目立って上昇している状況になりかねない。

- 投資家がJ-REITのLTVを見るにあたっては、物件取得時には出資総額LTVで資金調達バランスを把握し、短期的な分配金引き上げのためにデットに過度に偏った財務運営となっていないかを確認すること、決算時には総資産LTVが他の銘柄より目立って高い水準になっていないか、また時価LTVのコントロール水準と一定の乖離度、言い換えれば一定の余裕度が維持されているか、などを確認することが重要である。さらには、ひとつのLTVの一時点の水準だけでなく、各LTVのこれまでの推移と今後のLTVの運営方針を確認したうえで、借入の活用余地がある銘柄かどうかを判断する必要がある。

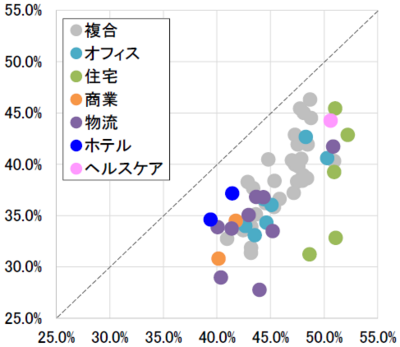

J-REITの総資産LTV(横軸)と時価LTV(縦軸)の分布(2025年上期時点)

注1)対象銘柄は56銘柄

注2)対象銘柄の各セクターはSMTRI J-REIT Indexの構成銘柄をもとにセクターを分類

出所)投資法人開示資料をもとに三井住友トラスト基礎研究所作成