グローバル投資調査部 主任研究員

風岡 茜

米国REIT市場の最新動向

-割安より成長が重視される米国REIT

今回は3つのレポートに分けて、海外REIT市場(米国、アジア・豪州・欧州、インド)の現状を解説し、今後を展望する。本稿は米国REIT市場を取り上げる。

1.NAVディスカウントが続く米国REIT市場

米国REITのP/NAVは、2020年のパンデミック直後は一時的に大幅ディスカウントに陥ったが、2021年にかけて回復し、概ねプレミアム~小幅ディスカウントに戻った。しかし、2022年の利上げ開始に伴う急速な金利上昇で多くのセクターが10~30%のディスカウントとなり、2023年以降も金利の高止まりと評価額下落で20~40%のディスカウントが常態化している。

S&P GlobalのNAV Monitorによれば、米国REITのP/NAVディスカウントは2025年12月4日時点で18.2%であり、ヘルスケアとデータセンターを除く全セクターがディスカウントとなっている。

2.米国REITのM&A失速とその背景

米国REITのM&Aは、2021年から2022年にかけて活発化し、オルタナティブ資産運用会社による大型買収などで非上場化が進んだ。しかし、2023年以降はM&A件数が減少し、2025年に発表されたM&Aは1件と世界金融危機直後の2009年以来となる極めて低い水準にとどまっている。この1件は、ニューヨークとサンフランシスコのAクラスオフィスを保有するREITであるParamount Group(PGRE)を米国の運用会社・Rithm Capital Groupが16億ドルで買収合意した事例である(買収は現在進行中)。PGREのP/NAVディスカウントは2023年3月時点で65.0%と深く、さらに買収合意額は買収発表前日株価(2025年9月16日)を10.7%下回る価格(1株あたり6.60ドル)で提示された。

M&A失速の背景には、買主側の3つの変化がある。第一は、資金調達環境の悪化に伴うレバレッジ効果の消失である。2021年、2022年はファンドが2~4%の低金利で借りて高利回りの不動産を買うモデルが成立したため、買収が積極化したが、2023年以降は借入金利が6~8%と不動産利回りを上回る水準まで上昇し、借入を活用した買収が成立しない状態となった。

第二に、投資家の余剰資金減少である。2021年、2022年は年金・機関投資家からの資金流入が過去最高でドライパウダー(待機資金)が潤沢な資金余剰状態にあったが、2023年以降は既存不動産ファンドの評価低下に伴うデノミネーター効果で新規資金が制限され、不動産ファンドへの新規の資金拠出が鈍化した。

第三に、リスク意識の変化が挙げられる。2022年まではNAVディスカウント=割安としてバリュー投資の一環で積極的な買収が行われたが、2023年以降は不動産価値の下落継続やCMBS延滞増加、再調達金利上昇などを背景に、買主は割安でもM&Aに動かず様子見姿勢に転換した。

3.FFO成長期待が重視された2025年

米国REIT(FTSE NAREIT All Equity REIT)のトータルリターンは、金利が急上昇した2022年に-24.9%を記録した後、2023年は+11.4%と反発したが、2024年は+4.9%、2025年は+2.3%と鈍化している。2025年は、生成AI・クラウド関連、半導体、電力インフラなどAI需要が押し上げた米国株式(S&P500)の+17.9%に対しても、米国REITは大きくアンダーパフォームし、伸び悩んでいる。

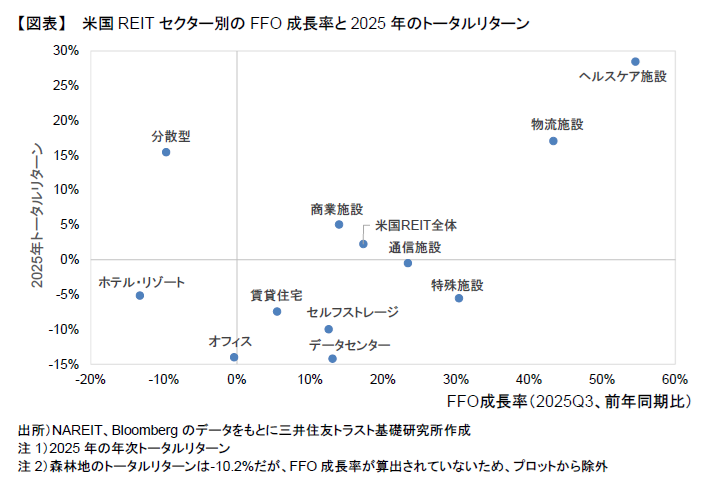

米国REIT市場では、NAVディスカント銘柄の割安放置が続く一方で、FFO(Fund From Operations)の成長期待が注目されるようになっている。FFOはREITの収益性指標で、純利益に減価償却費を加算し、不動産の売却損益を控除して算出される。2025年Q3のFFO成長率(前年同期比)は米国REIT全体が+17%で、セクター別には、ヘルスケア施設(+55%)、物流施設(+43%)、特殊施設(+30%)、通信施設(+23%)が米国REIT全体を上回っている一方、ホテル・リゾート(-13%)、分散型(-10%)、オフィス(0%)、カジノ(+10%)、セルフストレージとデータセンター(+13%)、商業施設(+14%)が米国REIT全体を下回っている。足元の米国経済は本格的なグロース局面にはないが、NAVディスカウントの長期化で割安=買いが機能しなくなった結果、近年重視されるREIT評価軸はFFO成長率となり、NAVディスカウントは将来のFFO成長の不確実性を示す指標に変化してきていると考えられる。

図表は横軸に2025年Q3のFFO成長率(前年同期比)、縦軸に年初来トータルリターンをセクター別に示したものである。2025年の米国REITトータルリターンはヘルスケア施設(+28.5%)、物流施設(+17.0%)、分散型(+15.5%)、商業施設(+5.1%)が米国REIT全体を上回った一方、データセンター、オフィス、セルフストレージ、賃貸住宅、特殊施設、ホテル・リゾート、通信施設が米国REIT全体を下回っている。総じて、パフォーマンスが好調(不調)なセクターのFFO成長率は概ね高い(低い)と言える。

ヘルスケア施設REITは2025年に最も強い動きを示し、株価上昇幅は3年連続で拡大、FFO成長率も2024年Q4以降、4四半期連続でプラスを維持している。特にアシステッドリビング(介護付き高齢者賃貸住宅)は、新規供給が歴史的低水準にある中で、入居率回復とサービス料引き上げで運営収益が拡大しており、パンデミック後の大量離職で悩まされていた労務費高騰問題も2023年以降は安定し、オペレーターの賃料支払能力も改善した。また、医療オフィスや外来系施設も高稼働で安定収益を維持、スキルドナーシング(高度看護施設)もオペレーターの再編で賃料回収が改善している。

また、物流施設REITのFFOも同様に、4四半期連続でプラスを維持している。パンデミック特需消失と大量供給が重なったことで、物流施設の稼働率は2022年Q4の97.8%から2025年Q2の92.9%まで低下したが、2025年Q3は94.5%に改善し、稼働悪化に歯止めがかかっている。トータルリターンを見ても、賃貸需給悪化で2024年に-18%と全セクターで最も悪化した反動から、2025年はヘルスケアに次ぐ上位となっている。対照的に、オフィスREITの平均稼働率は2019年Q4の93.4%から2025年Q3までに85.3%まで低下し、FFO成長率も2024年Q3以降、5四半期連続でマイナスとなっている。

4.今後の展望:FFO成長格差が命運を握る

2026年は利下げの進展が見込まれるが、財政赤字やインフレ粘着性から長期金利は引き続き高止まる見通し。REITの多くのセクターでNAVディスカウントが残存すると予想され、インプライド・キャップレート(株価からNAVを逆算して推定される利回り)より、持続的に成長できるセクターが重視されると予想される。FFOの2桁の高成長が見込まれるセクターは、AI需要増や電力供給再開が見込まれるデータセンターと、賃料上方改定や入居率回復が期待されるヘルスケアと見ている(これらは米国REIT時価総額の約4分の1を占める)。また、FFOの1桁台の安定成長が見込まれるのは、物流施設、賃貸住宅、商業施設、通信施設、セルフストレージである(これらのセクターは米国REITの7割弱を占める)。一方、オフィス、ホテル、森林地のFFOは低成長(マイナス~横ばい)にとどまると予想する。

(株式会社日本金融通信社「ニッキン投信情報 2025年12月8日号」掲載原稿を一部修正)

このメディア寄稿文は日本金融通信社の承諾を得て記事を転載したものです。コピー等はご遠慮ください。

関連レポート・コラム

-

アジア・豪州・欧州REIT市場の最新動向

-割安感からアジア・欧州市場が好調 (2026年1月14日) -

インドREIT市場の最新動向

-市場規模拡大と多様化に期待 (2026年1月14日)