グローバル投資調査部 主任研究員

風岡 茜

アジア・豪州・欧州REIT市場の最新動向

-割安感からアジア・欧州市場が好調

今回は3つのレポートに分けて、海外REIT市場(米国、アジア・豪州・欧州、インド)の現状を解説し、今後を展望する。本稿はアジア・豪州・欧州REIT市場を取り上げる。

1.アジア、欧州REITの好調が目立つ2025年

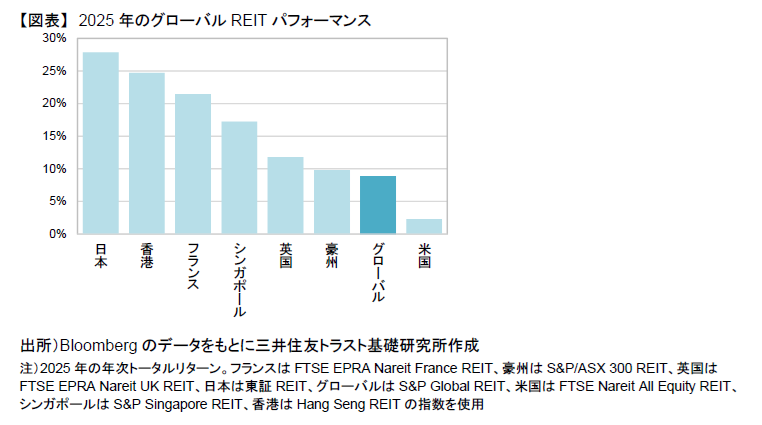

2025年のグローバルREIT(S&P Global REIT)トータルリターンは+8.9%と、2024年の+3.9%から拡大した。エリア別のリターンを見ると、前年軟調だったアジア(日本、香港、シンガポール)と欧州(フランス、英国)が割安感から買われたほか、豪州もグローバル全体を上回った。一方、前年好調であった米国はグローバル全体を下回った(図表参照)。なお、米国の動向については「米国REIT市場の最新動向」を参照されたい。

2.割安修正で大きく反発したアジアREIT

J-REIT(日本)とHK-REIT(香港)の年初来トータルリターンは4年ぶり、S-REIT(シンガポール)は2年ぶりにそれぞれプラスとなった。

J-REITは、日銀による政策金利の引き上げが緩やかであること、P/NAVが割安で修正余地が大きいこと、国内不動産ファンダメンタルズが良好であることなどを背景に、長期金利が上昇する中でも堅調に推移した。J-REITのP/NAVディスカウント率は2024年末の17%から2025年12月末は1.2%まで改善した(パンデミック後に株価がピークとなった2021年7月は+25%のプレミアム)。

HK-REITとS-REITでは、 P/NAV割安修正余地(香港は40~50%、シンガポールは10~20%)があった中で、ともに金利低下が進み、REIT株価が大きく反発した。特にドルペッグ制の香港は金利が大きく低下し、HK-REITは中国本土以外を投資対象とする銘柄を中心に好調となった。S-REITでは、良好なマクロ環境、通貨の安定性に加え、オフィスや商業施設市場の好調さも寄与した。

また、2025年のアジアREIT市場では、J-REIT市場で4年ぶりに新規上場(霞ヶ関ホテルリート投資法人、調達額約275億円)があったほか、S-REIT市場でもデータセンターに投資するNTT DC REIT(同約1,152億円)と労働者及び学生向け住宅に投資するCenturion Accommodation REIT(同約890億円)などが新規上場した。グローバルではREIT再編や非上場化による銘柄減少が続く中で、ポジティブな動きとなった。なお、S-REIT市場では、シンガポールの商業施設に投資するParagon REITと、グローバルのホテルに投資するFrasers Hospitality Trustが上場廃止したが、これらの動きは割安放置銘柄の整理を通じた市場健全化への寄与として評価される。

3.商業施設が好調な欧州REITと再編が続く英国REIT

欧州REITも、金利低下とP/NAV割安修正余地(フランスは10~20%、英国は20~30%)が追い風となり、年初来でトータルリターンは+12.9%とプラスに転じた(2024年は-5.5%)。フランスREIT(同+21.3%)は商業施設とホテルが牽引し、英国REIT(同+11.8%)は生活必需型商業施設や都心オフィスの堅調さが寄与した。なお、市場規模は小さいが、商業施設比率の高いオランダREIT(同+31%)や、物流施設、生活密着型商業施設、ヘルスケアの各市場が好調だったベルギーREIT(同+24%)も大きく上昇した。

フランスREITは、欧州全域での客足と小売売上の回復を背景に商業施設REIT(Unibail-Rodamco-Westfield(URW)、Klépierre)が好調を維持しているほか、欧州の観光復調でRevPAR(販売可能な客室あたりの収益)が上昇し、ホテルREIT(Covivio Hotels)も好調である。

英国では小規模REITの再編が続いており、2025年は物流施設とヘルスケアでM&Aが見られた。英国物流施設に投資するUrban Logistics REITを英国の物流施設と商業施設に投資するLondonMetric Propertyが買収したほか、英国物流施設に投資するWarehouse REITをBlackstoneが買収した。また、英国ヘルスケア施設に投資するCare REITを米国のヘルスケアREITのCareTrustが買収した。この結果、英国REITは40社と2024年末から3社減少した。

4.データセンターの過熱が後退した豪州REIT

2025年のA-REIT(豪州)のトータルリターンは+9.7%とプラスを維持も、2桁成長となった2023年、2024年(それぞれ+16.9%、+17.6%)からは減速した。これまで成長期待の強かったデータセンター(DC)に関連するREITが大きく調整した。時価総額首位のGoodman Group(GMG)は、DC開発期待により過去2年間(2023年、2024年)で株価は2倍以上となったが、AI(人工知能)DC開発の電力制約の顕在化や開発コスト増への懸念から株価が下落した。また、豪州と米国のDCに投資するDigiCo Infrastructure REIT(DGT)も、2024年12月の新規上場からのトラックレコードが浅い中、DCへのセンチメント悪化が重なり、大きく下落した。一方、商業施設(+28.5%)、オフィス(+12.7%)、特殊施設(+10.5%)の各セクターは堅調に推移した。

豪州も英国同様、銘柄減少が続いており、2025年はUnibail-Rodamco-Westfield(URW)とHotel Property Investments(HPI)が上場廃止となり、A-REITは44社と2024年末から2社減少した。URWは、フランスのEuronext Parisと豪州のASXで重複上場しており、ASXではCDI(預託証券)として上場していたが、CDIがURW発行株式全体に占める割合は、ASX上場時(2018年)の24%から2025年6月には3%に減少していた。URWのCDIはASXでの取引が活発ではなく、上場維持コストも考慮するとメリットが薄いため、ASXにおける上場を自主的に取りやめた。また、HPIは保有資産がパブ(ホテル)という特殊資産であることから投資家層が限られ、ESGの観点からも評価されづらく、株価がNAVに対し20~30%のディスカウントの状態が続いていた。キャッシュフローは固定賃料の長期契約で安定的していたものの、成長期待は弱く、スポンサーのCharter Hallが私募運用を選択した。

5.欧州、アジア主要REIT市場の見通し

S-REITは、金利低下の継続が追い風となる中、DCと物流施設が成長を牽引し、商業施設とオフィスも堅調となる見通し。A-REITでは、DCが過熱巻戻し後に再び伸び、物流施設とともに成長する一方、商業施設、オフィス、社会インフラ(ヘルスケア、教育施設)も底堅く推移するとみている。なお、HK-REITは利下げによる財務コスト低下余地が下支え要因となる一方、オフィス市場は需給緩和が残って厳しい状況が続く見通し。

また、フランスREITは、金利安定下で商業施設の好調なパフォーマンスにより安定性を維持するとみている。一方、英国REITは、生活必需型商業施設に加え、一部の主要大型銘柄と物流施設が下支えとなるが、欧州本土より売上成長が鈍い英国の大型ショッピングモールと老朽化オフィスは苦戦し、小規模REITの再編は続くと予想する。

(株式会社日本金融通信社「ニッキン投信情報 2025年12月15日号」掲載原稿を一部修正)

このメディア寄稿文は日本金融通信社の承諾を得て記事を転載したものです。コピー等はご遠慮ください。

関連レポート・コラム

-

米国REIT市場の最新動向

-割安より成長が重視される米国REIT (2026年1月14日) -

インドREIT市場の最新動向

-市場規模拡大と多様化に期待 (2026年1月14日)