グローバル投資調査部 副主任研究員

河原 和人

インドREIT市場の最新動向

-市場規模拡大と多様化に期待

今回は3つのレポートに分けて、海外REIT市場(米国、アジア・豪州・欧州、インド)の現状を解説し、今後を展望する。本稿はインドREIT市場を取り上げる。

1.インドREIT市場の概要

インドのREIT市場は、2019年4月に第1号銘柄となるEmbassy Office Parks REITが上場したことで本格的に始動した。REITおよびインフラ投資信託(InvIT)に関する制度的枠組み自体は2014年にインド証券取引委員会(SEBI)によって制定されていたが、当初はスポンサーの持分維持要件や、開発中資産の組み入れ要件の厳格さが障壁となり、早期の上場実現には至らなかった。2016年以降に制度改正を重ね、各種要件が緩和されたことに加えて、インド連邦政府が不動産(規制・開発)法(RERA)を施行するなど不動産市場全体の透明性向上が図られたことが、REIT上場に向けた環境整備を後押ししたと考えられる。

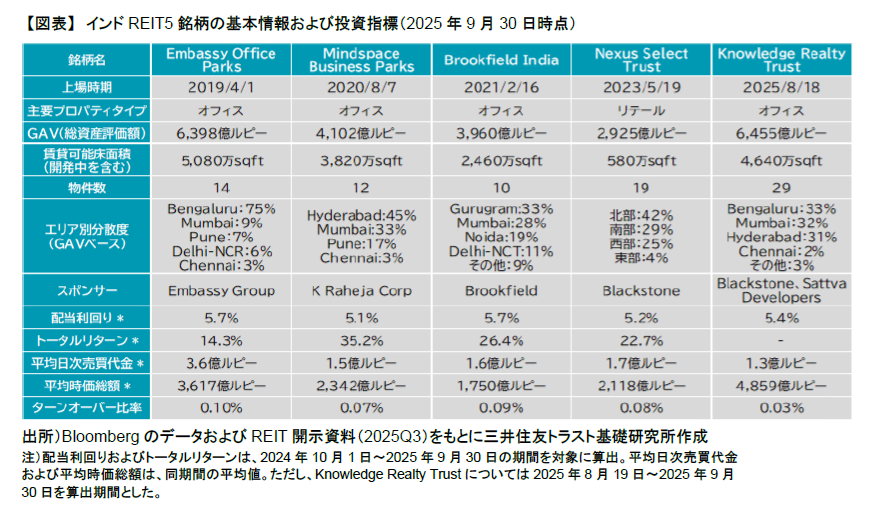

Embassy Office Parks REITの上場を皮切りに、徐々にではあるがREITの新規上場が続き、直近では2025年8月にKnowledge Realty Trustが5番目の銘柄として上場した。上場5銘柄の基本情報および投資指標を図表にまとめている。

2.投資パフォーマンス(算出期間は2024年10月1日~2025年9月30日)

足元の配当利回りはいずれの銘柄も5%台で、過去の推移を見ても5~7%の範囲で安定している。トータルリターンは、足元で投資口価格が上昇基調にあることから、いずれも2桁台の高水準にある(図表)。投資口価格の過去の推移としては、市場発足後まもなくパンデミックが発生し、主要アセットであるオフィス市場の先行き懸念が急速に高まったことで、REITの投資口価格は早々に低迷した。長らく株式市場の代表的指標であるNifty 50を下回るパフォーマンスが続いていたが、足元で株式市場のボラティリティが高まる中、オフィス市場の堅調なファンダメンタルが見直され、2025年に入ってからは各REIT銘柄の投資口価格が上昇基調に転じている。

3.インドREIT市場の立ち位置:Blackstoneに代表される海外投資家の出口戦略

インドREIT5銘柄のうち、Brookfield Indiaを除く4銘柄の組成に米国の投資会社・Blackstoneが関与しており、この事実からも、同社がインドREIT市場の発展に大きく貢献してきたことがわかる。インド不動産市場全体におけるREITの立ち位置を理解するためにも、ここでBlackstoneのインド不動産市場における投資戦略に触れたい。

Blackstoneは、インド不動産投資における出口戦略としてREITを位置付けている。同社の投資戦略は一貫しており、現地デベロッパーと協業のもと高品質なオフィス資産を積み上げていき、収益性が安定した段階でREITとして上場し、その後、段階的にREITの持分売却を進めている(Embassy Office Parks REITとMindspace Business Parks REITは全持分売却済)。

2005年に不動産開発事業に対する海外直接投資が緩和されて以降、BlackstoneやシンガポールのSWF・GICといった海外投資家がインド不動産市場に参入し、インド主要都市において高品質なオフィスビルの開発が加速した。海外投資マネーの力を借りて、インド不動産市場は大きな発展を遂げており、海外投資家の出口戦略上重要な役割を果たしているのがREIT市場だと言える。

4.市場の課題:市場規模・流動性・分散性

インドREIT市場の課題としては、市場規模の小ささと流動性の低さが挙げられる。5銘柄合計の時価総額は2025年9月末時点で1.6兆ルピー(2025年9月適用の日銀基準外国為替相場で、1ルピーは0.0116円)となり、Embassy Office Park上場当時の2,800億ルピーからは約6年で6倍弱に成長した。しかし、市場発足から同期間で20倍超に急拡大したJ-REITと比較すると、インドREIT市場の拡大ペースは緩やかである。インドでは、既稼働物件の多くが建物品質や賃貸借契約の透明性に課題があり、REITの投資対象になりうる物件は限られている。現地の大手デベロッパーや海外投資家が投資適格不動産の開発に精力的に取り組んでいるが、開発から安定稼働まで時間を要する大型オフィス開発が中心となるため、ストックの蓄積はどうしても段階的かつ緩やかなものとなる。

市場規模の小ささは、流動性の低さにも直結している。日次売買代金(図表)はREIT5銘柄合計でも9.7億ルピーに留まり、Nifty 50の2,982億ルピーと比べると極めて小規模である。銘柄数が限定的であることに加えて、ポートフォリオの大部分がオフィスセクターに偏り、分散性に乏しいことが投資家層の拡大を阻む要因となっているとみられる。今後は、上場銘柄の増加およびプロパティタイプの多様化、情報開示の充実を通じて、投資家層の拡大を促すことが必要となる。

5.今後の展望:REIT市場の拡大および多様化

今後、オフィスに続いて証券化が進むと期待されるプロパティタイプは物流施設である。物流施設は、REIT・InvITのいずれのビークルにも組み込み可能であり、すでにInvIT市場では物流施設に特化した3銘柄が上場している。さらに、Blackstoneやインド最大級の物流施設デベロッパー・Indospaceが、保有する物流施設ポートフォリオの証券化に向けて準備中だと報じられている。今後は高品質な物流施設の開発および証券化が進展することで、物流施設単独だけでなく、オフィスなど他のプロパティタイプと組み合わせたポートフォリオを構成するREIT銘柄の上場可能性も高まっている。

また、制度面でもREIT市場の拡大および多様化に向けた取り組みが進んでいる。2024年3月、SEBIはMicro REITs制度を導入し、投資可能物件の最低資産額を従来の50億ルピーから2.5億ルピーに引き下げた。これにより、従来の大型ビジネスパークや都心部のオフィスビルに限らず、中規模オフィスビルや地方都市の物流拠点など、多様な資産クラスがREIT市場に組み込まれることが期待される。

(株式会社日本金融通信社「ニッキン投信情報 2025年12月22日号」掲載原稿を一部修正)

このメディア寄稿文は日本金融通信社の承諾を得て記事を転載したものです。コピー等はご遠慮ください。

関連レポート・コラム

-

米国REIT市場の最新動向

-割安より成長が重視される米国REIT (2026年1月14日) -

アジア・豪州・欧州REIT市場の最新動向

-割安感からアジア・欧州市場が好調 (2026年1月14日)